Câu chuyện lịch sử: Khi “tăng trưởng vô hạn” chỉ là ảo tưởng

Cuối thập niên 1980, Nhật Bản được ca ngợi là “cường quốc kinh tế số 1 thế giới”. Chỉ số Nikkei 225 – đại diện cho thị trường chứng khoán Nhật – tăng không ngừng, đạt đỉnh lịch sử gần 39.000 điểm vào cuối năm 1989. Giá bất động sản tại Tokyo đắt đến mức gấp nhiều lần New York và London cộng lại.

Nhưng rồi, bong bóng tài sản vỡ.

Bước sang thập niên 1990, lãi suất tăng, tín dụng bị siết chặt, và giá cổ phiếu lao dốc. Nikkei 225 mất hơn 80% giá trị, kéo theo nền kinh tế Nhật vào giai đoạn “thập kỷ mất mát” (Lost Decade), rồi… “hai thập kỷ mất mát”.

34 năm chờ đợi: Khi kiên nhẫn vượt qua thời gian

Điều đáng kinh ngạc là mãi đến tháng 2/2024, chỉ số Nikkei 225 mới chính thức vượt qua đỉnh năm 1989.

Tức là, nếu một nhà đầu tư mua ngay đỉnh năm 1989 và giữ nguyên, họ phải mất 34 năm mới hòa vốn – chưa tính lạm phát và chi phí cơ hội.

Điều này khiến chứng khoán Nhật trở thành ví dụ điển hình cho câu nói:

“Chứng khoán luôn tăng trong dài hạn – nhưng đôi khi ‘dài hạn’… có thể là cả đời người.”

Nguyên nhân khiến Nhật mất quá lâu để hồi phục

Có 4 nguyên nhân chính:

- Bong bóng tài sản quá lớn

Giá cổ phiếu và bất động sản tăng nhanh vượt xa giá trị thực. Khi bong bóng vỡ, sự sụt giảm kéo dài nhiều năm. - Dân số già hóa nhanh chóng

Nhật Bản có tỷ lệ dân số trên 65 tuổi cao nhất thế giới, giảm động lực tiêu dùng và đầu tư. - Chính sách tiền tệ và cải cách chậm

Ngân hàng trung ương Nhật (BOJ) áp dụng lãi suất cực thấp và thậm chí âm, nhưng cải cách cơ cấu kinh tế diễn ra chậm chạp. - Tâm lý “thận trọng quá mức”

Sau cú sốc bong bóng, giới đầu tư Nhật trở nên dè dặt, dòng tiền ưu tiên tiết kiệm hơn là đầu tư rủi ro.

Bài học cho nhà đầu tư Việt Nam

Trường hợp Nhật là lời nhắc nhở rằng:

- Không có thị trường nào chỉ đi lên mãi

Đỉnh cao hôm nay có thể là đáy của một thập kỷ sau. - Định giá quan trọng hơn thời điểm

Mua cổ phiếu khi P/E quá cao, thị trường nóng sốt… sẽ tiềm ẩn rủi ro dài hạn. - Đa dạng hóa danh mục

Đầu tư chỉ vào một thị trường hoặc một loại tài sản là tự đặt mình vào thế rủi ro. - Tư duy linh hoạt

Khi bối cảnh thay đổi, chiến lược đầu tư cũng phải thay đổi. Nhật Bản đã quá chậm trong cải cách, dẫn đến “kỷ lục buồn” kéo dài 34 năm.

Liên hệ với thị trường Việt Nam

VN-Index hiện chưa từng trải qua “mất mát” dài hàng chục năm như Nhật. Nhưng trong quá khứ, thị trường Việt cũng có những giai đoạn giảm sâu và kéo dài, như giai đoạn 2007–2018 khi chỉ số mất tới gần 80% giá trị so với đỉnh.

Nếu bài học Nhật được áp dụng ở Việt Nam:

- Cẩn trọng với bong bóng giá cổ phiếu khi thị trường tăng nóng.

- Không “all-in” vào một mã hoặc một ngành, dù triển vọng hiện tại có tốt đến đâu.

- Luôn dự phòng thời gian nắm giữ có thể kéo dài hơn dự kiến

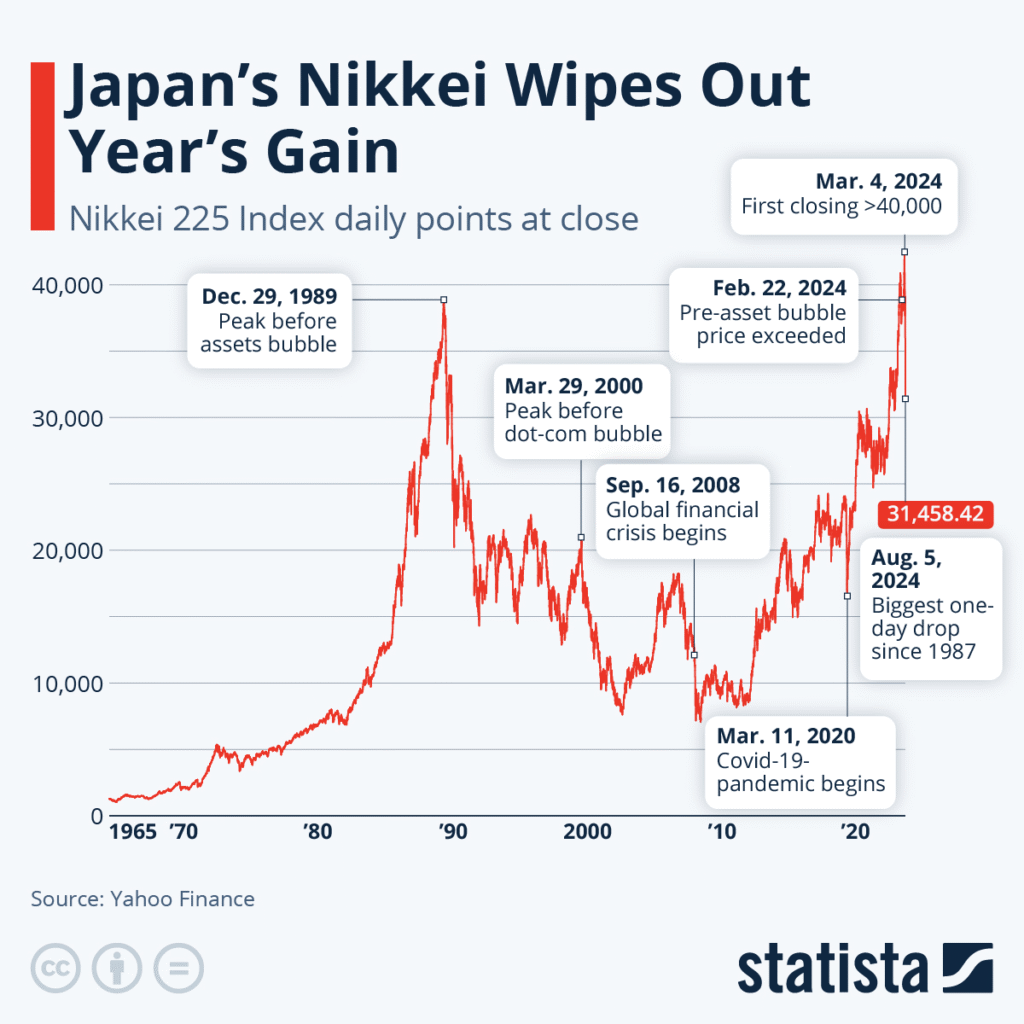

Biểu đồ

Dưới đây là biểu đồ lịch sử của chỉ số Nikkei 225 từ những năm 1980 đến gần đây—hiển thị rõ ràng hành trình “phục hưng” từ thời đỉnh bong bóng đến vượt mốc lịch sử sau hơn 34 năm.

Giải thích biểu đồ

- Thời kỳ tăng nóng cuối thập niên 1980: Nikkei leo nhanh từ vùng 10.000 lên gần 39.000 điểm vào năm 1989—được xem là đỉnh của bong bóng tài sản.

- Khủng hoảng kéo dài: Sau đỉnh, thị trường lao dốc và bị kìm hãm bởi “thập kỷ mất mát”, đỉnh cổ phiếu không thể vượt qua trong hơn ba thập kỷ.

- Phục hồi từ đầu thập niên 2000 đến nay: Chỉ số chỉ thực sự vượt đỉnh 1989 vào tháng 2/2024, rồi liên tục lập các mức cao mới, phản ánh sự hồi phục mạnh mẽ, nhưng đi kèm phản ánh nền tảng kinh tế đã thay đổi sâu sắc.

Kết luận

Việc Nikkei 225 vượt đỉnh sau 34 năm là một cột mốc mang tính biểu tượng, cho thấy sức mạnh hồi phục của kinh tế Nhật – nhưng cũng là lời cảnh tỉnh về rủi ro của sự hưng phấn quá mức.

Với nhà đầu tư dài hạn, kiên nhẫn là quan trọng, nhưng kiên nhẫn mù quáng thì có thể biến một đời người thành… một “đường vòng” đầu tư.

📌 Tư duy đầu tư dài hạn không chỉ là “mua và giữ” – mà là “mua đúng, giữ đúng, và sẵn sàng thay đổi khi cần”.